【コラム】食品消費税1%で「浮いたお金」はどこへ向かうのか?―スーパーマーケットの視点から―

政府は、食料品にかかる消費税を、2027年4月に、現在の8%から1%に変更する案を検討しています。

レジ改修に数か月を要するため、9月ころまでには最終判断が必要ともいわれています。また、食料品の消費税だけが変更されるため、仕入れと販売の税率差によって資金繰りが厳しくなる企業が生じる可能性があります。さらに、飲食店は税率が10%のままであることから小売店との競争条件が変化することや、2029年に8%へ戻す際には反動減や再度のシステム改修が必要になることなども懸念されています。

そんな問題含みの食料品消費税率の変更ですが、消費者にとって恩恵が大きいことは間違いありません。

食品消費税8%→1%で、いくら浮くのか?

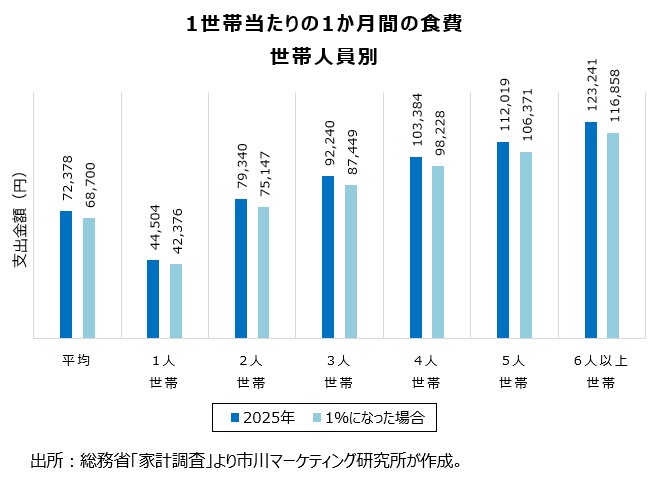

総務省の「家計調査」によると、1世帯当たりの1か月の食費(外食を含み、賄いは除く)は平均で72,378円ということです(税込み、2025年。以下同様)。いわゆる内食と中食、菓子類、飲料には8%の消費税がかかっており、酒類と外食には10%の消費税がかかっています。このうち、内食と中食、菓子類、飲料にかかる消費税が1%になった場合、1世帯当たりの1か月の食費は平均で68,700円になります(食費はマイナス3,678円で、この金額が「浮く」わけです)。

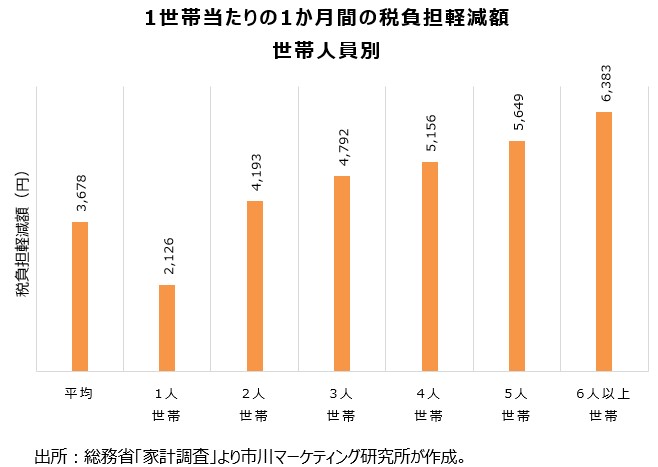

世帯人員(何人暮らしか)によって、1か月の食費は異なります。また、8%→1%の対象となる金額も異なります。これらを踏まえて簡易的にシミュレーションした結果を示します【注1】。

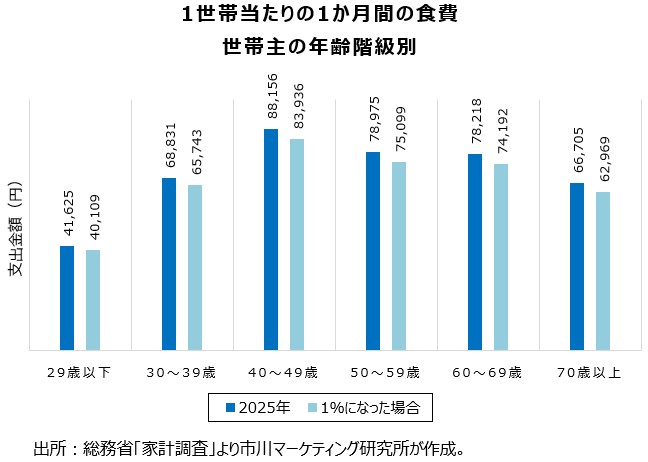

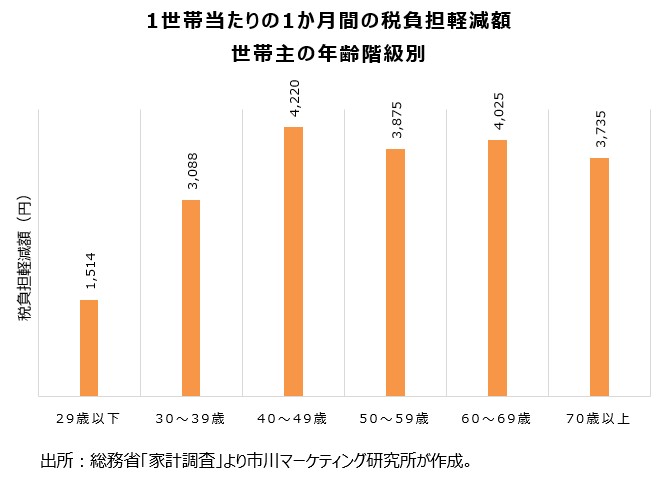

また、世帯主の年齢によっても食費が異なり、8%→1%の対象となる金額も異なります。上と同様、これらを踏まえてシミュレーションしてみましょう。結果は以下の通りです。

このシミュレーション結果が示しているのは、「誰がいくら得をするか」という家計への影響だけではありません。消費者がどこで、どのように食費を使うかという選択行動そのものが変化する可能性を読み解く手掛かりでもあります。

以下では、スーパーマーケットを運営する立場で、減税がもたらす「既存顧客の深化」と「新規顧客の流入」という、性質の異なる2つのマーケティングチャンスが生じうることについて説明してみます。

「ファミリー層・高齢層」を固め、「単独世帯・若年層」にトライ

まず、元々スーパーマーケットを頻繁に利用していたヘビーユーザー層(ファミリー層や高齢層)は、毎月3,000円〜6,000円という大きな恩恵を直接受けることになります。

ここでビジネスの焦点となるのは、この「浮いた予算」の行方です。可処分所得が増えたからといって、そのまま食品以外の趣味や娯楽、あるいは将来不安から貯蓄や投資へ回されてしまっては、食品小売市場は活性化しません。彼らが売場で日常的に感じる「安くなった」という余裕を、いかに「いつもより良いものを買う(プレミアム化)」、「数量を多く買う」、「珍しい商品を躊躇せずカゴに入れる(非計画購買の誘発)」といった、同じ食品売場内での購買行動へと還流させられるかが問われます。

一方で、金額的には軽減額が小さく見える「1人世帯」や「29歳以下」といった単独世帯・若年層には、大きな市場機会が隠されています。

今回の税制改正の最大のポイントは、外食(10%のまま)と、酒を除く小売食品(1%)との間に生まれる「9ポイント」という大きな税率差です。税率差も相まって、両者の価格差はこれまで以上に意識されやすくなるでしょう。世帯人数では「1人世帯」、世帯主年齢では「29歳以下」が最も食費に占める外食比率が高い【注2】ため、減税を契機として、外食産業に向かっていた支出の一部が、小売食品へシフトする可能性があります。すなわち、外食中心だった消費者の一部が、内食や中食を選ぶ機会を増やし、スーパーマーケットに新たな顧客層が流入することが期待されます。

消費者は自動的に消費を増やすわけではない

参考までに、春季労使交渉の賃上げや所得税・住民税の定額減税等の効果もあって、各年齢層において可処分所得の増加がみられた2024年の消費支出の伸びを確認してみます。

内閣府の「令和7年度 年次経済財政報告」には、以下のような記述があります。

可処分所得と消費支出に分けて動向をみると、2024 年にかけて、33 年ぶりの高さとなった春季労使交渉の賃上げや所得税・住民税の定額減税等の効果もあって、各年齢層において可処分所得が増加する一方で、消費支出の伸びが極めて緩やかなものにとどまっていることが確認される(第2-1-1図(2))。

出所:内閣府(2025)「令和7年度 年次経済財政報告(経済財政政策担当大臣報告)―内外のリスクを乗り越え、賃上げを起点とした成⻑型経済の実現へ―」2025年7月公開(P.161) https://www5.cao.go.jp/j-j/wp/wp-je25/pdf/all_01.pdf

税率が下がったからといって財布の紐が自然に緩むとは限りません。過去のデータが示すように、消費者は「得をした分」を、そのまま将来への備えや貯蓄に回してしまい、追加の消費に向かわない傾向があります。さらに、2027年4月の導入直後は「小売価格が下がった」と消費者が価格低下を実感したとしても、数か月もすれば次第に慣れてしまうものです。

勝負は減税直後の数か月

勝負は、導入直後の4月からの数か月間です。消費者が「食品が安くなった」と感じているうちに、既存のヘビーユーザーに対しては「浮いた予算で、いつもより少し贅沢な食卓を」と非計画購買をプッシュする提案を仕掛け、新しく流入してきた若者や単独世帯層に対しては「外食より圧倒的にお得で美味しい食品」を訴求するとともに、これまで立ち寄らなかった売場でも積極的に価値を訴求することが重要になります。導入初期の対応で競合他社との差別化に成功できれば、成長軌道に乗れるでしょう。そのためには、実際に減税が決まったら、他社に先駆けて、店頭販促、チラシ、アプリ、SNSなどを通じて自店舗の魅力を積極的に発信することも求められます。

減税前から周到に準備を進め、減税開始と同時に消費者へ新たな買物体験を提案できれば、価格低下への「慣れ」が定着する前に新たな購買行動を育てることができるでしょう。その積み重ねが、売上の拡大だけでなく、「買物は楽しい」という感覚、すなわち情緒的価値を改めて認識してもらうことにもつながるはずです。

〈注〉

1.総務省「家計調査(家計収支編)」(2025年)の「第4表:世帯人員・世帯主の年齢階級別1世帯当たり1か月間の収入と支出」に掲載されているデータを用いて簡易的なシミュレーションを行っています。まず、食料の支出金額から「賄い費」を除きます。これを2025年の食品支出(税込み)とします。食品の内訳のうち、「酒類」(小売されている酒類に対する支出金額)と「外食」には10%の消費税が、それ以外(「穀類」「魚介類」「肉類」「乳卵類」「野菜・海藻」「果物」「油脂・調味料」「菓子類」「調理食品」「飲料」)には8%の消費税がかかっているとみなします。このうち、8%の対象となっている分の支出金額について、1度8%で割り返すことで税別価格を求め、これに1%分の消費税を上乗せするという計算を行いました。

2.2025年の1か月の食費に占める外食比率は以下の通りです。

平均:17.5%、1人世帯:21.9%、2人世帯:13.6%、3人世帯:16.2%、4人世帯:19.8%、5人世帯:19.2%、6人以上世帯:16.5%

29歳以下:42.0%、30~39歳:28.0%、40~49歳:22.3%、50~59歳:19.7%、60~69歳:15.4%、70歳以上:9.7%